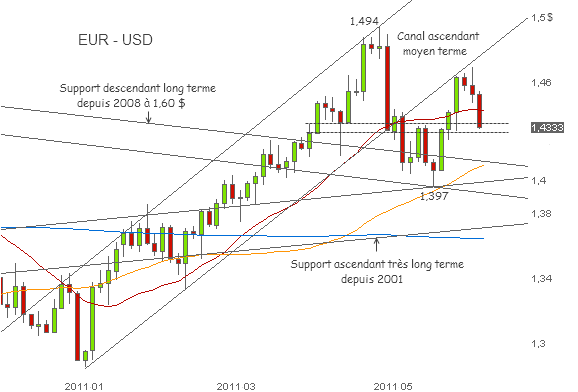

Euro-dollar : la hausse des taux ne pèse rien face à l’aversion au risque

« Dans l’ensemble, les risques sur les perspectives de stabilité des prix sont orientés à la hausse, en conséquence une forte vigilance est justifiée », c’est en ces termes que Jean-Claude Trichet, Président de la Banque Centrale Européenne, s’est exprimé à l’issue de la réunion du Conseil des gouverneurs de la BCE la semaine dernière.

La tonalité du propos laisse assez peu de doutes sur la détermination de la BCE à relever ses taux le mois prochain comme elle l’avait déjà réalisé au mois d’avril, même s’il convient de rester encore prudent à quelques semaines de la prochaine réunion de politique monétaire compte tenu de la décrue des anticipations d’inflation, y compris en Allemagne, où la baisse constante du chômage et la bonne orientation de l’activité industrielle peuvent pourtant commencer à faire germer des revendications de hausses salariales.

Le violent contre-pied baissier des marchés actions vendredi a cependant eu raison de ces

perspectives haussières concernant les rendements de la devise européenne. Les opérations de carry-trade initiées couramment par les opérateurs pour bénéficier des différentiels de rémunérations entre les devises, visant à emprunter des devises à faible rendement pour les placer sur des devises ou des actifs financiers à fort rendement sont en effet à double tranchant.