Publié le : 30 août 20183 mins de lecture

La Suisse a connu au 1er trimestre son 7ème trimestre consécutif de croissance depuis la mi-2009. Avec une progression de 2,4 % de son P.I.B par rapport au 1er trimestre 2010, l’impact de la récession est aujourd’hui totalement effacé contrairement à de nombreux autres pays européens.

Néanmoins, la Suisse subit comme les pays environnants la hausse des prix à la consommation et connaît depuis quelques semaines les premiers signes de ralentissement de la croissance mondiale. En termes réels, la progression du PIB ne ressort qu’à 0,3 % au 1er trimestre, soit la plus faible hausse de ce cycle de croissance. D’autre part, les prévisions de croissance ont été révisées à la baisse pour 2012 de 1,9 % (estimations du mois de mars) à 1,5 % actuellement.

principal facteur révisé à la baisse, les exportations sont désormais attendues en hausse de 3 % seulement l’an prochain contre 4,7 % selon l’estimation précédente et après 4,6 % en 2011. A l’inverse, les investissements dans la construction ont été récemment fortement révisés à la hausse, de 2 à 5 % pour 2011 et de 1 à 2 % pour 2012.

Entre la nécessité de calmer la surchauffe du marché immobilier et celle de veiller à limiter l’appréciation de la devise helvète qui pourrait affaiblir le secteur exportateur, la Banque Nationale Suisse (BNS), a pour l’instant sans surprise jouer le statu quo concernant sa politique monétaire. La BNS n’a pas les coudées franches entre ces 2 problématiques antagonistes.

Toute hausse des taux pour freiner le secteur immobilier viendrait directement renforcer l’attractivité du franc suisse et plomber le secteur exportateur.

La « seconde » crise grecque qui sévit actuellement et impacte l’euro se situe donc dans un contexte différent de celui de 2010. Non seulement, la BNS n’intervient plus directement sur le marché des changes pour contenir l’appréciation de sa devise nationale mais la tendance est à la surveillance des banques en ce qui concerne leurs activités hypothécaires et plutôt à freiner quelque peu la politique monétaire expansionniste compte tenu de la dynamique de l’immobilier. Ces éléments renforcent encore à la marge une devise déjà plébiscitée dans le contexte actuel comme valeur refuge.

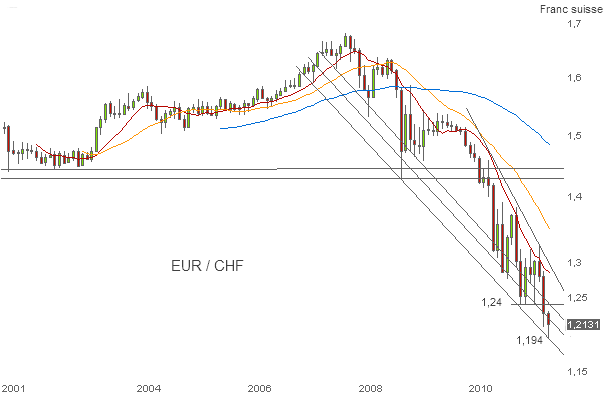

La similitude est par contre présente sur le plan graphique entre 2010, où l’euro avait perdu pied sous un important support vers 1,43 chf, et cette année où 1,24 ont été brisés à la baisse. A défaut d’un retour au-delà de 1,24, la glissade de long terme en place depuis l’éclatement de la crise financière en 2007 reste le scénario central pour l’euro-franc suisse.

Dans le même thème : Le Grand Pari de la Fed avec son QE3

À parcourir aussi : La hausse de l’euro déjà consommée ?